提前还房贷,要给银行交“补偿金”?德阳这些银行的情况…

网络转载

2022-08-11 16:11

浏览量:5973

高利率上的车,没法降也就罢了,提前还款还要交补偿金!这是吃干抹净了,再来个甜点助助兴?

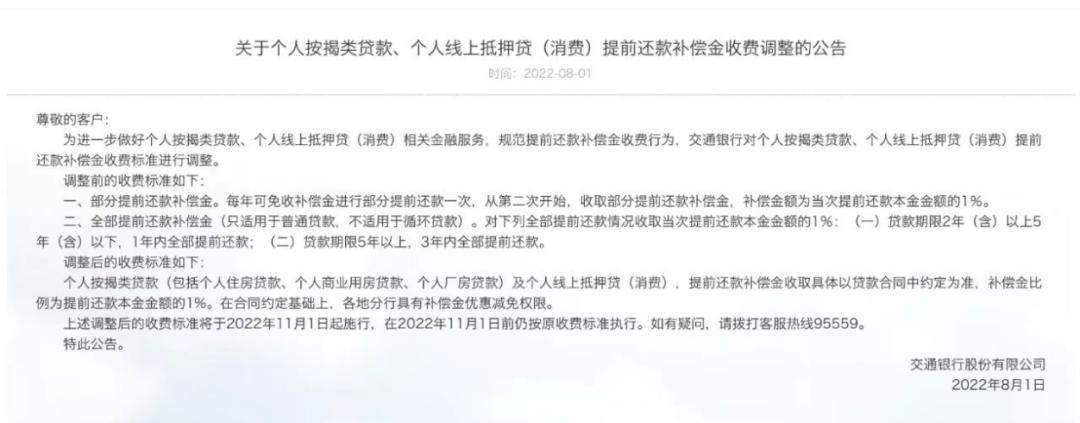

图自交通银行

图自交通银行

PART 2

在瑞安,今年随着抵押贷的利率日渐下调,不少瑞安人也纷纷选择了提前还贷。那么,瑞安各大银行对于提前还房贷行为有没有收取补偿金呢?

一般情况下,德阳的各大银行对于提前还贷有几种处理方式:一是无论什么时候提前还房贷,都不收取违约金;另一种是按月正常偿还贷款本息达到一定期限后,比如一年、两年,才允许提前还房贷,不收取违约金。

据小编对德阳部分楼盘业主的提前还款情况进行了解,将具体情况整理如下图:

| 德阳部分银行提前还贷情况表 | ||

| 银行 | 提前还贷合同周期(月) | 违约金额(元) |

| 交通银行 | 12 | 提前还贷本金金额的1% |

| 邮政银行 | 12 | 提前还贷本金金额的1% |

| 中国银行 | 36 | 1个月房贷利息 |

| 工商银行 | 24 | 1个月房贷利息 |

| 农业银行 | 24 | 1个月房贷利息 |

| 建设银行 | 0 | 0 |

| 农商银行 | 0 | 0 |

| 中信银行 | 0 | 0 |

注:由于各大银行和德阳各楼盘签订的合同可能存在差异,以上数据仅供参考,具体情况以实际执行为准。

从以上表格可以看出,在德阳中国银行需偿还贷款本息达到3年、工商银行和农业银行需偿还贷款本息达到2年。以上几家银行,如果期限未到,客户想要提前还房贷,要收取一个月的房贷利息作为违约金。交通银行和邮政银行需偿还贷款本息达到1年不收取违约金,如果未达到1年,要收取提前还款本金的1%作为违约金。

建设银行、农商银行和中信银行,无论什么时候还房贷,都不收取违约金,需预约。

目前,瑞安不少客户为了提前还款,纷纷缴纳了违约金。那么银行为什么会收取提前还款的罚息呢?其实原因很简单。

1、银行要赚钱:房贷对于银行来说是优质贷款,完全是躺赚利息,一旦借款人选择了提前还贷,那么银行的利益就会受到损失,而为了弥补这部分利润损失,银行就会收取一定的违约金!

2:打乱了银行的资金计划。如果借款人选择提前还贷,那么就会打乱银行的资金规划,为了争抢购房者来贷款,有些银行就会采取优惠的贷款政策,并希望日后靠利息来弥补这些损失,提前还贷银行收到的利息也就无法保证。

PART 3

一直以来,房贷被看作是普通人可以向银行借到的最大额、最便宜、期限最长的资金,而且随着通货膨胀和货币放水,很多人觉得越晚还越划算。

因此,过去我们经常看到,很多人加杠杆买房,即便是手上有钱,也不会提前还房贷。而是想着再去买房,再找银行贷款,或者是拿去投资。

为什么现在越来越多人开始提前还房贷了?“80后90后开始提前还房贷”、“有闲钱应该提前还房贷”、“年轻人不愿给银行打工了”、“提前还贷的人多起来了”等话题此前更是频频登上微博热搜。

图自网络

尤其是年轻人,一句“只要我房贷还的够快,银行就赚不到我的钱”,看似戏谑,却又真实。

为什么大家开始热衷提前还贷了?究其原因无外乎:

1、对未来的经济和收入预期信心不足,提前还贷,未雨绸缪,减轻未来的还贷压力。毕竟现在就业形势也不稳定,加上疫情反复,说不定以后的收入不如当下。

2、曾经是高位贷款,房贷利率甚至在“6”字头以上的,房贷利息太高,提前还贷的话,减少利息。要知道,去今年年初瑞安首套房贷利率最高约5.6%,如今最低已经至4.25%,一些人越想越觉得自己亏,能想到的办法就是提前还贷减少压力。

3、市场行情不好,房地产、基金和股票都不再是热门投资方式,而且存款利息也在下调,手上的资金没有更好的投资渠道,钱不生钱,不如提前还贷,可以省下一些利息。

相关资讯

德阳城北有到中江的快速通道吗?官方回复

近日,有市民致电12345反映称,德中快速通道已于今年2月5日正式通车,但城北市民仍需长途驱车至城南才能进入快速通道,询问未来是否有计划建设从城北到中江的快速通道?市市民服务中心协调办理单位德阳市交通运输局,该局就市民关心的问题作出回复:三绕双东...

房小二

2024-08-14 07:37

开通倒计时!动车直达黄龙九寨站

从成兰铁路有限责任公司获悉8月13日8时许随着55880次检测列车从成都东站驶出标志着新建四川成都至青海西宁铁路镇江关至黄胜关段(以下简称川青铁路镇江关至黄胜关段)联调联试圆满结束 正式进入运行试验阶段 开启通车“倒计时”川青铁路起自成都东站,经四川省...

房小二

2024-08-14 07:37

蝙蝠藏身居民楼,老房改造巧制“蝠”!

广汉市雒城街道的蕴真小区楼体较长,楼房二三单元之间留下一条十多公分的伸缩缝,楼栋间加了顶盖后,引来不少蝙蝠筑巢。眼瞅着这里的蝙蝠越繁殖越多,居民们急了。虽然相关部门和社区工作人员先后采取声、光,以及生物技术等措施对蝙蝠进行驱离,取得了一定效...

房小二

2024-08-15 07:31

大项目释放大动能 “新引擎”驱动产业新成长

不久前揭晓的2024年上半年德阳市经济运行数据显示,我市规模以上高技术(制造)产业增加值同比增长18.4%。其中,电子及通信设备制造业增长61.4%,远超行业平均水平,成为一大亮点,为全年经济发展注入了强劲动力。而这一显著增长的背后,是多重积极因素的共同...

房小二

2024-08-15 18:13

别人家的孩子!德阳少年获全国奥赛金奖

日前,“燕园元培杯”2023-2024学年全国中学生地球科学奥林匹克竞赛决赛暨国际地球科学奥林匹克竞赛选拔赛(中国赛区)在吉林大学举行,来自德阳天立学校的陈铁箭同学以优异的成绩获得金奖。全国中学生地球科学奥林匹克竞赛是经教育部审批,由中国科学技术协会...

网络转载

2024-05-25 08:58

德阳南500千伏输变电工程正式投运

5月25日上午,德阳南500千伏输变电工程投运启动仪式在中江县集凤镇举行。四川省发展和改革委员会党组成员、省能源局局长邓超,国网四川省电力公司董事长、党委书记衣立东,市委书记李文清出席仪式并讲话。市委副书记、市长刘光强出席仪式。邓超在讲话中对工程...

本站编辑

2024-05-25 15:27

德阳文德的业主捷足先登,生物科技改变生命长度

01妖妖们的集体梦想 吃一口唐僧肉《西游记》,这部电视剧大家看了无数次。永远不会忘记,每一个妖怪都对唐僧肉的垂涎三尺。很多人也一直没搞懂,为什么所有妖怪都要吃唐僧肉。明明吃蟠桃也可以活到地球爆炸,活到太阳系灭亡。吃一个人参果也可以活到4万7千岁...

德阳房产网

2024-05-25 18:37

德阳各地连夜严查!抓到232起酒驾

今日德阳天气 阴转晴 15℃~28℃为净化辖区道路通行环境严厉惩治酒驾醉驾等重点道路交通违法犯罪行为坚决遏制交通事故多发、高发势头确保人民群众生命和财产安全连日来,德阳公安交警积极开展交通秩序整治行动严厉打击各类交通违法行为努力为辖区群众创建良好的...

本站编辑

2024-05-12 10:42

【公告】原广汉市人民医院对外招租公告

原广汉市人民医院对外招租公告广汉市广鑫投资发展有限公司拟将四川省广汉市雒城街道汉口路75号(原广汉市人民医院)场地对外公开招租,现就相关事宜公告如下:一、业主广汉市广鑫投资发展有限公司。二、地址四川省广汉市雒城街道汉口路75号(原广汉市人民医院...

本站编辑

2024-05-12 11:17

就在家门口!德阳新增6个“口袋公园”!广场、绿植、儿童娱乐设施……

小广场、绿树、花卉、儿童娱乐设施……德阳街头一座座“口袋公园”分布大街小巷,成为了市民休闲的好去处。公园一景冬日的暖阳照得人暖洋洋的,家住旌阳区东湖街道石桥社区周边的不少居民都选择在石桥社区公园休闲,晒晒太阳、健健身,带孩子玩玩滑梯。石桥社区公...

网络转载

2024-01-21 11:45

免责声明:

凡本站注明 来自:XXX的楼讯稿件和图片作品,系德阳房产网转载自其它媒体,转载目的在于信息传递,并不代表德阳房产网赞同其观点和对其真实性负责。如有楼讯稿件和图片作品的内容、版权以及其它问题的,请联系本站。